新茶饮加盟门槛“腰斩”, 豪恣补贴

发布日期:2024-04-07 15:22 点击次数:102

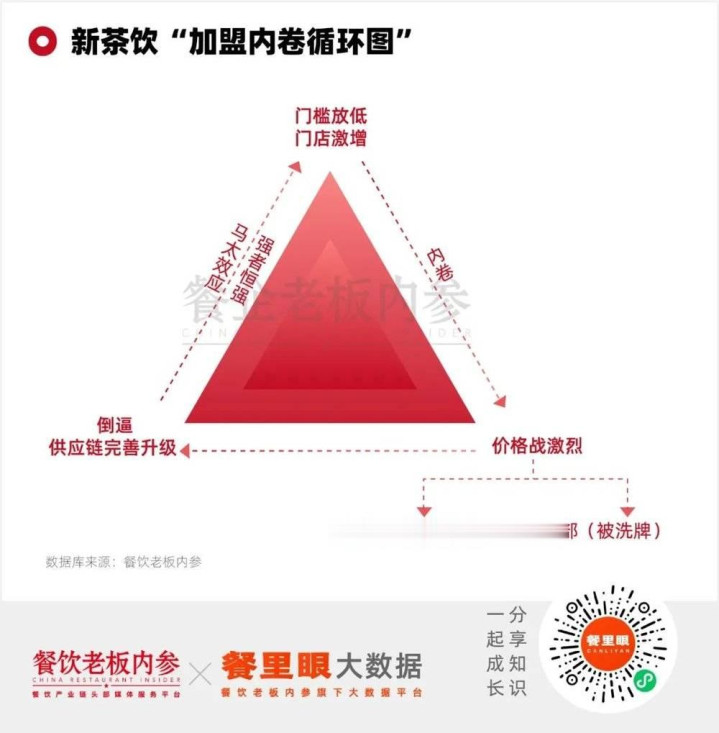

加盟门槛不休裁减,开店速率“集体放缓”

新茶饮赛谈,正以膨胀放缓的姿态“卷”向纵深。

凭据壹览生意的统计,2月份,26家头部新茶饮连锁品牌,开店速率有领略放缓的迹象,比前一个月减少了954家(总额)。而雷同的品牌再对比1月份的数据,比上个月(2023.12)再减少988家。

这其中,春节假期天然是一个影响身分,但另一个层面来看,阛阓还是趋于饱和,单纯的门店增长还是无法带来相应的销售增长。换句话说,新茶饮还是从增量阛阓进入存量阛阓。

不仅如斯,面对“通达加盟”的餐饮大环境,越来越新茶饮品牌,将加盟门槛“一降再降”,各样用度的补贴,战略的宽松,让东谈主诧异的同期,也概叹“加盟商不够用了”。

比如奈雪的茶,2月底公布了2024年的新加盟战略,下调了单店投资预算,从98万降到58万元。不仅如斯,还饱读舞意向加盟商在上半年完成签约,“享受6万元的营销补贴”。

奈雪的加盟之路,运转于2023年下半年。6个月傍边的时辰,已有200多家加盟店、1000多东谈主交纳了意向金。贪念勃勃的奈雪,矍铄到98万元“门槛太高”,通过优化,提供出性价比更高的加盟互助模式——在保留茶饮和烘焙两大上风的同期,咖啡成为了可选项,面积、硬件、装修齐会减少。

比如茶百谈,推广签约减免措施,新加盟伙伴开店,计算减免4~27万;老加盟伙伴开店,计算减免9~18万。此外,还开启“点位减免战略”“物料返点战略”“高房钱返点战略”等多个战略。虽然茶百谈莫得公布具体的开店计议,但据其在招股书流露,拟进一步对二线及以下线级城市进行门店加密。

书亦烧仙草,径直推出“0加盟费、0干事费、0互助费”战略;乐乐茶,也通知全面推广门店加快计议,35万可“兜底”开设一家不跨越50平米的门店;挪瓦咖啡建议了千万级补贴,2024通知再开1000家店;喜茶推出合资东谈主2024年最新优惠战略,Q1签约的新店互助费全免……

头部品牌纷繁放出“狠招”,盘算就是“抢东谈主”。

二、新茶饮“不成不急”:集体着急,倒逼品类加快升级

2024,新茶饮进入“战国期间”,各个头部品牌以愈加“通达”的姿态拥抱加盟商,其背后,可见新茶饮的“集体着急”。

各样战略的优化和推出,深层原因在于:新茶饮阛阓还是趋于饱和,门店数目的增长,还是有了领略的“天花板”。不仅是客户端,就连加盟端,也面对“从增量阛阓进入到存量阛阓”的境地。

抢东谈主大战背后,大略明晰看到新茶饮们的“三急”:

1.急加盟。餐饮加盟的黄金期间正在驾临,感受到“危急”的新茶饮,不得不放低门槛与其它品类“贴身肉搏”。

放眼统共餐饮赛谈,优质加盟品牌正迎来“增长春天”,这极少,从夙昔一年的瑞幸和喜茶可见一斑。这也引得不少蓝本相持直营的品牌,通达加盟,拥抱新增长。甚而连海底捞、九毛九、老乡鸡这么的头部也入局了,让不少东谈主直呼“直营的止境是加盟”!

在老乡鸡的计议中,将来加盟店与直营店数目将各占50%,可见品牌关于加盟的看好,以及“万店”的贪念;不仅是直营品牌的回荡,原有的一些加盟品牌,也经常放出“狠招”——比如后暖锅,推出0加盟费的同期,更是豪掷3500万补贴新模子和加盟商,威望不小。

生人不休登场,强敌又相配骄慢。新茶饮面对的“压力”很大。面对“狼多肉少”的加盟新格式,新茶饮们不得不放下身体,用更优越的要求,劝诱加盟商。

2.急增长。新茶饮甚而统共餐饮赛谈,齐面对“轻金钱化”的增长着急。

2023年,是新茶饮的爆发之年。壹览生意也曾作念过调研,长久追踪的20家新茶饮品牌,以32.5%的增速,从2022年底的78324家膨胀到103783家门店,其中,第三季度的增长数目跨越7000家,达到岑岭。

狂飙背后,是入局者的激增。为了最猛进度地“适配”不同身份、配景的创业者。同期与传统餐饮的重投资模式拉开各别,新茶饮们开启了自己的盈利模子优化,意图完毕“轻金钱”增长。

处分决议:一是“减东谈主”,现货白银交易比如岁首,麒麟大口茶探索“一东谈主店模子”,激发了行业的和蔼。乐乐茶将中枢价钱带下调至15~18元区间,面积削弱,职工成本也相应缩减。阛阓的竞争加重,倒逼着品牌们用愈加机动的神态进行模子优化;二是“尝试副牌”,新茶饮们拚命开辟副牌、探索新业态,也从侧面体现了这极少。比如小茶楼的流行,让奈雪、茶颜悦色、喜茶等也纷繁入局。同期,茶饮作念咖啡、咖啡作念茶饮亦然“副牌”的浩大布置。

模式更轻,投资更轻,运营更轻……加盟门槛的“降”,不仅仅投资额的瘦身,同期也伴跟着盈利的“快跑”。

3.急资源。手持资源的专科加盟商在将来变得抢手,成为“新万店期间”下的稀缺资源。

一种不雅点合计,当下的新茶饮行业已进入“封场围猎”阶段,限度等于品牌最坚实的安全牌。CCFA发布的《2023新茶饮筹议请问》走漏,资格3年的冬眠,2023新茶饮阛阓增速高达44.3%,但到了2024和2025年,增速或将下跌至19.7%和12.4%。这意味着,茶饮赛谈在有限的存量阛阓中“卷”出天空,门店的限度或将成为品牌之间竞争的“最大筹码”。

本日成本徐新曾提到一个经典结论:“当你喝咖啡的时候,念念到星巴克和瑞幸,并不是因为他们的咖啡好喝,而是二者门店开得回处齐是。”

2024年,为了完毕门店“开得回处齐是”,各个品牌喊出了“万店限度”的标语。毫无疑问,存量竞争阶段,各个品牌念念要不绝膨胀,需要借助加盟商的场地资源、组织力、饱和的资金实力来完毕“快速分身”,同期不错裁减自己的运营风险。

通过裁减加盟门槛,品牌方不错有契机劝诱来更多加盟资源,并从中筛选出有实力的“专科加盟商”,酿成限度膨胀的良性轮回。事实上,不少头部品牌还是领有了“同期计议数十家门店、甚而上百家门店”的大型加盟商,这些东谈主才是品牌们争抢的盘算。

反之,有了限度效应,时间“拿捏住”更好的加盟商资源。这极少,重新部品牌筛选加盟商的程序即可看出,蜜雪冰城在招股书中称,国内的多数蜜雪冰城加盟央求,只须不到5%得回批准;茶百谈在招股书中暗示,只须4%的加盟候选东谈主大略通过筛选并成为加盟商。

三、新茶饮卷向何方?

门槛放低后,短期内可能会迎来门店数目的激增;然则长线来看,需要晋升后端供应链诱导,晋升总成设施先上风。

毕竟,“念念不念念”和“能不成”,是两码事。

原因在于,供应链的巩固搭建和布局,是解锁万店期间的钥匙。这极少,咱们不错从麦肯、蜜雪、瑞幸,以及万店元老正新鸡排身上明晰可见——他们齐在供应链层面参加了多数元气心灵。

蜜雪冰城打造了“研发出产、仓储物流、运营治理”的三位一体产业链;瑞幸与多个咖啡原产地密致互助,不休向产业链上游延长……

居品、模式、订价、甚而门店齐不错克隆,然则供应链并不是一旦一夕不错复制的。将来,只须头部企业才有对供应链进行竣工的布局智商,而统共供应链的竣工度决定了企业将来的可不绝性。

同期,头部“进取”,腰部“向下”。夙昔一年,新茶饮赛谈的价钱带顺序被冲破,“高端茶饮”成为历史。这意味着,头辖下千里,挤压中腰部存量阛阓,这让蓝本就够卷的赛谈添了一把火,迎来愈加调皮的竞争格式。

内参君曾梳理了旧年顺序维艰的茶饮品牌们:奶茶白蟾光“极少点”缩水千余家店;曾遍布世界1000多家的台式奶茶“忻悦柠檬”被传一年关店跨越6成;曾融资过亿的“丘大叔柠檬茶”被曝欠薪、门店关闭;还有厝内小眷村、伏小桃……

一个调皮的事实是,头部们开出的新店,“吃掉”了其它品牌中被卷死的老店。《2023新茶饮筹议请问》走漏,小限度单店数目在夙昔三年不绝减少,多转为加盟品牌。中大限度连锁门店数目夙昔三年虽增速放缓,但仍在稳态增长。这意味着,阛阓留给腰部和尾部新茶饮的生计空间越来越小。

终末,是头部争夺“新茶饮第二股”可贵座席。

行业竞争的加重和阛阓份额的争夺,推着新茶饮们走进取市之路。从行业格式来看,最初登陆成本阛阓的新茶饮品牌,不仅是拿到更多的资金,更主要的是,有望进一步构建壁垒、加快膨胀,谋求更大的阛阓占有率。

如今,茶百谈、蜜雪冰城、古茗、沪上大姨均递交招股书,郑重向阛阓展示上市贪念。

当下,跟着加盟的进一步通达和门槛的不休疏导,新茶饮“新战事”打响,赛谈到了真确拼内功的阶段。加盟快跑的同期,要作念到均衡快速膨胀和精益治理,在快和稳之间找到均衡。同期,将来新茶饮阛阓的汇集度也会越来越高。