市集基准利率或由DR007切换为DR001:为什么?有何影响?

发布日期:2025-09-03 11:45 点击次数:58

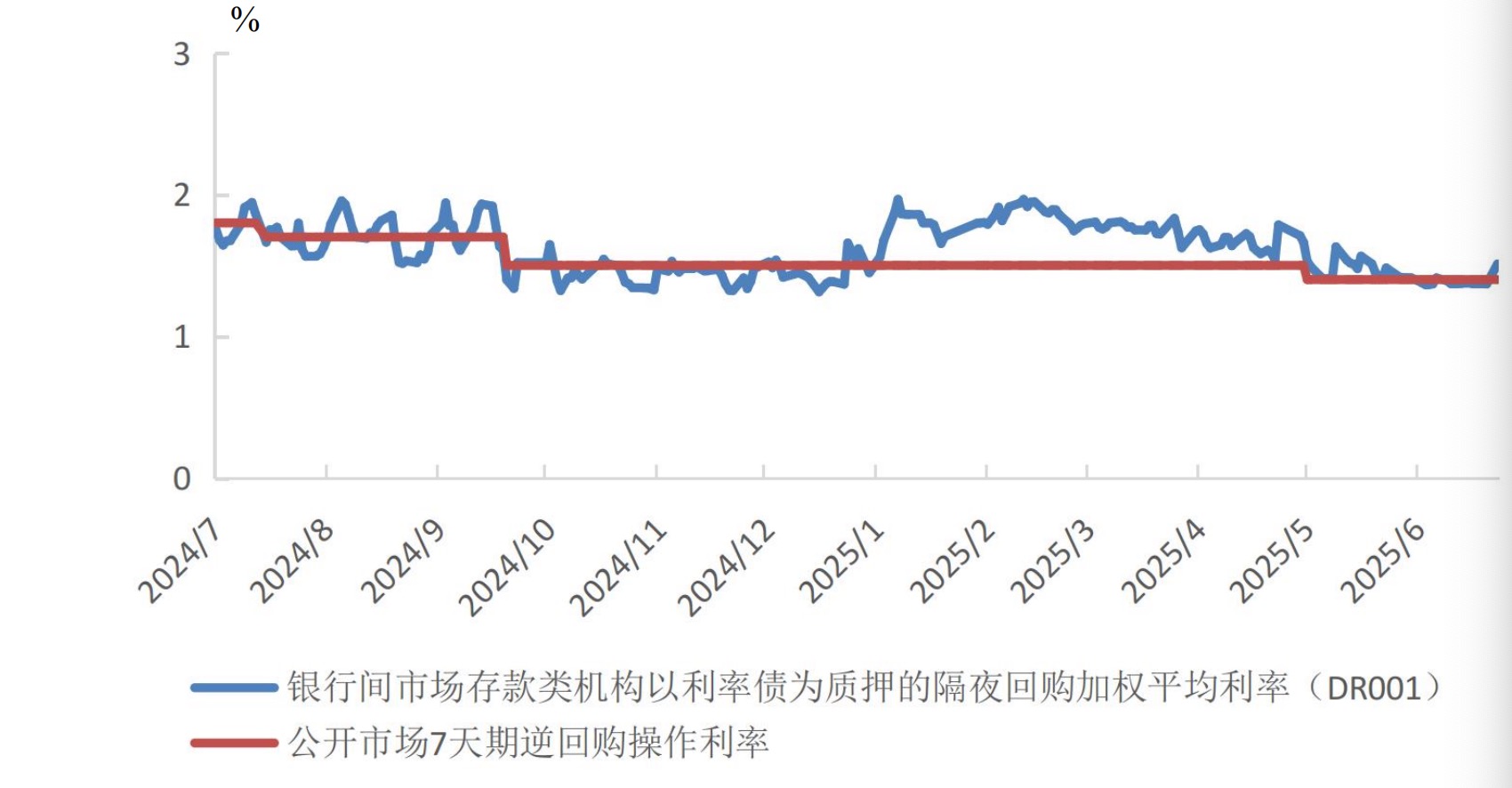

中国东说念主民银行近期公布的《2025年第二季度中国货币策略施行讨教》在展示货币市集利率走势时用了DR001(银行间入款类机构以利率债为质押的隔夜回购加权平均利率)这一见地。图示还裸露,DR001围绕7天逆回购利率波动。

(图片开首:《2025年第二季度中国货币策略施行讨教》)

7天逆回购利率是央行策略利率,亦然最紧要的利率,决定着货币市集、债券市集、存贷款市集的利率水平,其中货币市集利率又以DR(入款类金融机构间的债券回购利率)最为紧要。DR不错领路为银行以国债质押融资的利率水平,包括隔夜(DR001)、7天(DR007)、 14天(DR014)等品种,是响应银行间短期资金松紧经由最委果、最核心的“温度计”。

此前DR007最为紧要,央行通过逐日开展公开市集操作,使DR007围绕7天逆回购策略利率波动。在过往货币策略施行讨教中,央行展示货币市集利率走势时选用的见地亦然DR007。但从《2025年第一季度季度中国货币策略施行讨教》运转,央行已贯穿两个季度用DR001替代DR007。

这可能意味着市集基准利率或将由DR007诊治为DR001。界面新闻记者采访业内东说念主士了解到,其原因在于DR001的成交量大,价钱公允性更高;以DR001看成市集基准利率市集,不错向更恒久限的利率传导。但同期也可能会濒临新的问题,比如与策略利率的期限不匹配问题、此前以DR007订价的居品怎样迂回的问题。

市集基准利率悄然换锚

中国市集基准利率阅历了从SHIBOR(同行拆借)、R(质押式回购利率),到DR的转化,DR领先选用了DR007。

中国央行最早提议将DR007看成市集基准利率是2016年11月。其时发布的《2016年第三季度货币策略施行讨教》清晰:“DR007可裁减交游敌手信用风险和典质品性量对利率订价的扰动,大约更好地响应银行体系流动性松紧景况,关于领导市集基准利率有积极作用。”

“比拟SHIBOR,DR以委果交游为依托大约幸免主宰报价。固然R系列亦然交游出来的价钱,但R系列参与主体包括了非银主体,质押物不错是利率债也不错是信用债,使得R系列利率波动受交游敌手和质押物的影响较大,而DR则幸免了这一残障。”北京某私募基金有计划总监对界面新闻记者清晰,“DR主若是银行以国债等质押成交,波动小。”

而后央行在多个地点反复强调DR007的基准酷好酷好。比如2019年4月时任央行副行长刘国强在国新办发布会上先容:“不错用一个最简便的见地,便是看银行间的回购利率像DR007等。利率是资金价钱,资金价钱大约响应资金的供求景况。看这个价钱的变动,就不错看到底是松了如故紧了。”

2021年9月,时任央行行长易纲发表的《中国的利率体系与利率市集化革命》一文对中国的利率进行了把稳先容。易纲在文中清晰,7天期逆回购利率是央行短期策略利率,央行通过逐日开展公开市集操作,保抓银行体系流动性合理充裕,抓续开释短期策略利率信号,使DR等短期市集利率(易纲选用的是DR007)围绕策略利率为核心波动,并向其他市集利率传导。同期,通过以常备假贷便利(SLF)利率为上限、逾额准备金利率为下限的利率走廊的扶持,将短期利率的波动罢了在合理范围。

(图片开首:易纲《中国的利率体系与利率市集化革命》一文》

与此同期,央行在货币策略施行讨教中展示货币市集利率见地时也选用了DR007这一见地:一方面,用一张图展示DR007的变动情况(弧线仅DR007);另一方面,用翰墨神态这工夫DR007的均值与7天逆回购利率的偏离情况。

比如《2024年一季度货币策略施行讨教》清晰, DR007围绕公开市集操作利率沉稳运行,均值为1.87%,比上年同期低16个基点,季末也未出现昭彰波动。

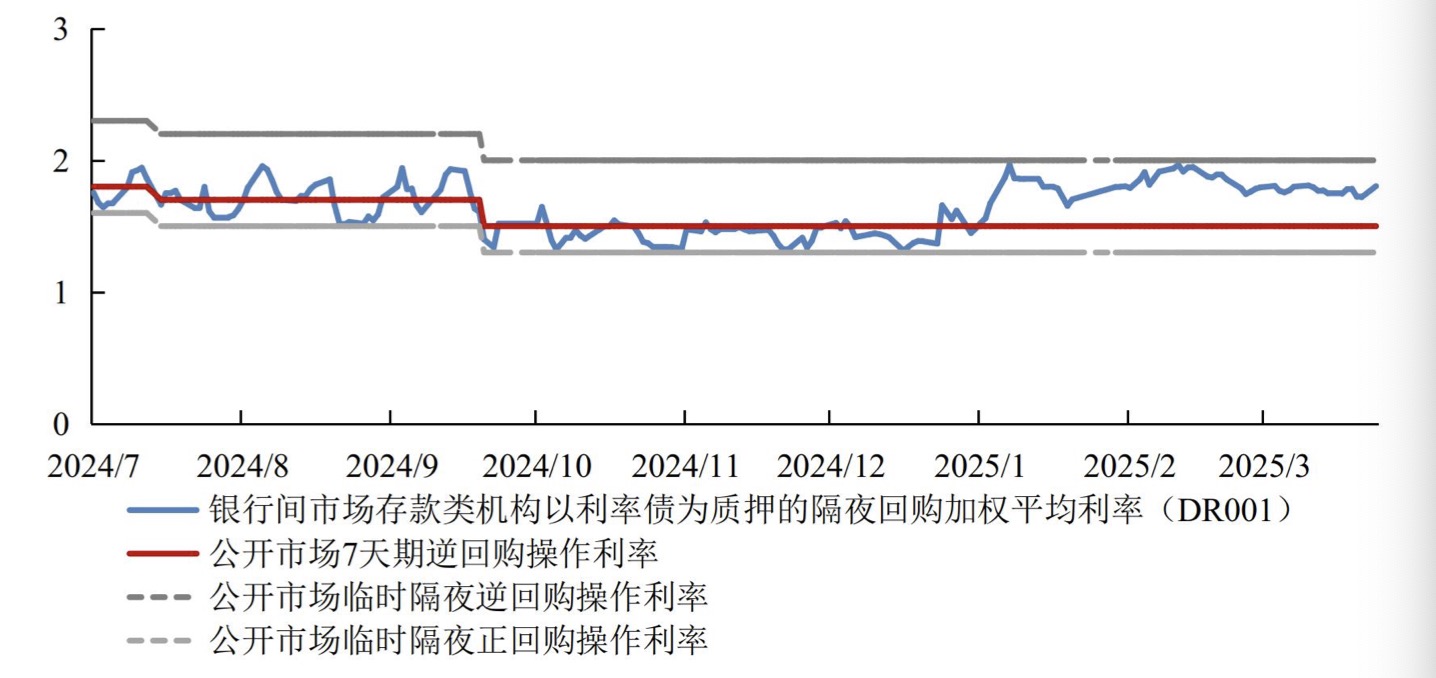

而从本年一季度运转,央行在货币策略施行讨教中展示货币市集利率见地时选用DR001这一见地。在《2025年第一季度中国货币策略施行讨教》中,市集基准利率选用DR001而非DR007;DR001围绕7天逆回购利率波动,上限为临时隔夜逆回购操作利率(7天逆回购利率+45bp),下限为临时隔夜正回购操作利率(7天逆回购利率-20bp)。

(图片开首:《2025年第一季度中国货币策略施行讨教》)

在《2025年第二季度中国货币策略施行讨教》中,央行在展示货币市集利率走势时链接选用了DR001这一见地,而DR001围绕7天逆回购利率波动。

“从清晰图变化看,哈福配资市集基准利率可能诊治为DR001,利率走廊机制高下限也可能由SLF利率、入款准备金利率诊治为隔夜临时逆回购、临时正回购操作利率。”前述北京私募基金有计划总监对界面新闻记者清晰。

北京某公募基金有计划员对界面新闻记者清晰:“官方还莫得崇拜文告过,但嗅觉当今如故蛮神色DR001的。当今所有的安排皆是客岁6·19语言框架下的不时,比如收窄利率走廊改日一段时分也会作念。”

客岁6月19日,东说念主民银行行长潘功胜在陆家嘴论坛作了《中国刻下货币策略态度及改日货币策略框架的演进》的演讲,提议货币策略框架革命的几个标的,包括明确7天逆回购利率看成策略利率、开启国债营业、M1口径诊治、收窄利率走廊等。咫尺前三者已落地,后者尚未落地。

如利率走廊高下限辨别由常备假贷便利(SLF)利率、逾额准备金利率诊治为临时隔夜逆回购操作利率、临时隔夜正回购操作利率,那么利率走廊宽度将由205个基点收窄至65个基点。

有何影响?

那么,市集基准利率为何要由DR007诊治为DR001?

“DR001的交游量要比DR007大。”前述北京公募基金有计划员对界面新闻记者清晰。

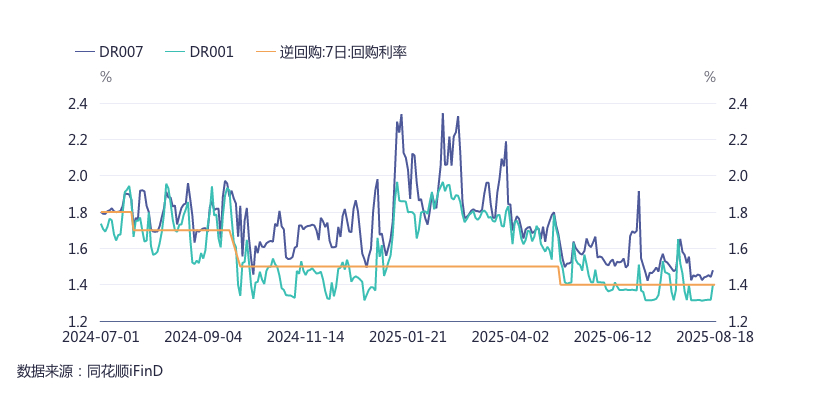

据界面新闻记者统计,刻下银行间债券市集隔夜质押式回购的成交占比在90%傍边。比如8月15日DR001成交量约3万亿元,占DR成交量的96%,而DR007成交量惟有1000多亿,DR001的交游范围宏大于DR007。

“DR001的价值发现更为充分,价钱的平衡性和公允性更高。”前述北京私募基金有计划总监对界面新闻记者清晰,“从海外上看,弘扬金融市集也无数选用隔夜利率看成市集基准利率,其他期限利率在隔夜利率基础上加减点形成。”

此外,界面新闻记者采访了解到,选用DR001看成市集基准利率更稳当利率期限传导旨趣。一般而言,从短期限向恒久限的价钱传导比较容易,反之则较难。以DR007为基准利率进行市集利率退换,对更恒久限居品具有恶果,然则对更短期限居品的交游衰退连结性,这会导致DR001对公开市集操作的明锐度不及,而如果以DR001为基准利率,则不错幸免这一问题。

但新问题也随之而来。中国策略利率为7天逆回购利率,以DR007看成市集基准利率,二者期限匹配。但如以DR001看成市集基准利率,则濒临策略利率与市集基准利率期限不匹配的问题。

对此,前述北京公募基金有计划员对界面新闻记者清晰:“当今DR001每天的第一笔交游,其利率等于7天逆回购利率减去10个基点。”

刻下7天逆回购利率为1.4%,减10个基点为1.3%。数据裸露,8月18日DR001最低值即为开盘时的1.3%,而后波动飞腾,最高到1.7%,加权平均值在1.45%傍边,略高于7天逆回购利率。

拉万古分看,客岁7月以来,DR007总体高于7天逆回购策略利率,并莫得围绕7天逆回购利率波动;而DR001则围绕着7天逆回购策略利率波动,最低值为1.31%,最高值1.96%,合座在临时隔夜正、逆回购操作利率框定的高下限范围之内。

“固然临时隔夜正逆回购器具并莫得操作过,但也竟然不错通过情绪上的比价效应,对资金价钱形成影响,使DR001在临时隔夜正、逆回购操作利率之间波动。”前述北京公募基金有计划员对界面新闻记者清晰。

前述北京私募基金有计划总监则对界面新闻记者清晰,咫尺货币市集、浮息债券市集等金融居品的订价基础主若是DR007,市集基准利率诊治为DR001后,需要再行评估和诊治这些居品的订价模子。

- 上一篇:大部分东说念主跑不赢指数!若何挑选指数更好捕捉科技牛?

- 下一篇:没有了